Intinya dalam satu kalimat

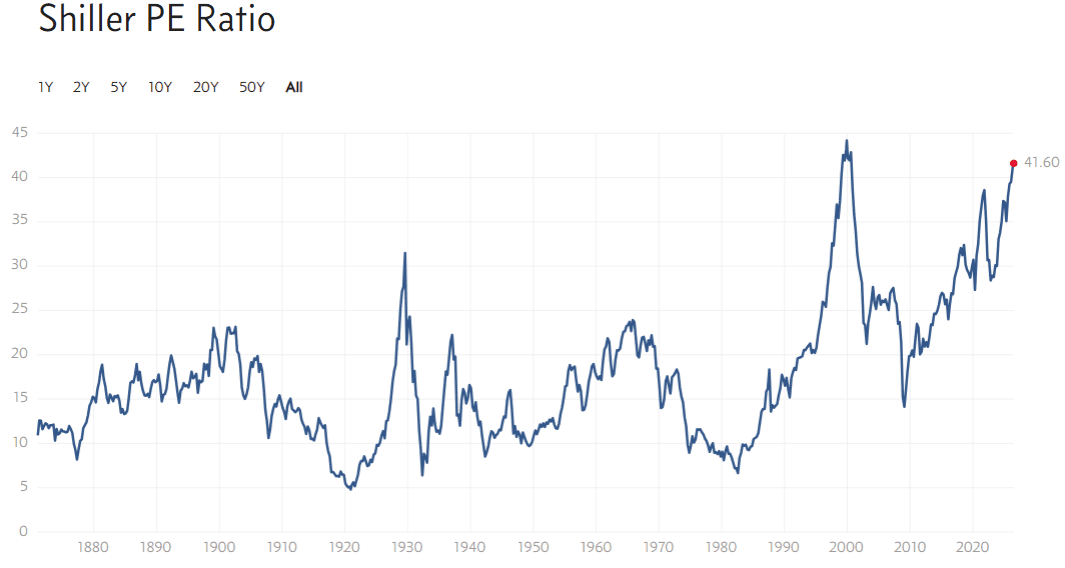

Salah satu indikator valuasi pasar saham AS yang paling dipercaya para ekonom saat ini menunjukkan angka 41,6 — hanya sekali dalam 155 tahun sejarahnya pernah lebih tinggi dari ini, yaitu tepat sebelum bubble dot-com pecah di tahun 2000.

Apa itu Shiller PE Ratio?

Bayangkan kamu mau beli sebuah toko. Cara paling sederhana menilai apakah harganya wajar adalah membandingkan harga toko itu dengan berapa untung yang dihasilkannya per tahun. Itulah dasar dari rasio PE (Price to Earnings) — harga saham dibagi keuntungan perusahaan.

Masalahnya, keuntungan perusahaan naik-turun tergantung kondisi ekonomi. Kalau kebetulan sedang resesi, keuntungan anjlok, dan rasio PE jadi terlihat "gila mahal" padahal sebenarnya cuma sedang siklus buruk sesaat.

Ekonom peraih Nobel Robert Shiller dari Universitas Yale punya solusi: daripada pakai keuntungan satu tahun terakhir, pakai rata-rata keuntungan 10 tahun terakhir (disesuaikan inflasi). Dengan begitu, gambarannya jadi jauh lebih stabil dan tidak gampang tertipu oleh euforia atau kepanikan sesaat. Inilah yang disebut Shiller PE, CAPE Ratio (Cyclically Adjusted PE), atau PE 10.

Angka-angka faktanya

| Metrik | Nilai |

|---|---|

| Shiller PE saat ini (Juli 2026) | 41,6 |

| Rata-rata historis sejak 1881 | 17,3 |

| Titik tertinggi sepanjang sejarah | 44,2 (Desember 1999, jelang bubble dot-com) |

| Titik terendah sepanjang sejarah | 4,78 (Desember 1920) |

| Level sebelum krisis 2008 | ~27,5 |

| Puncak sebelum crash 1929 | ~32,5 |

| Puncak siklus 2021 | ~38,5 |

Yang membuat data ini luar biasa: sepanjang 155 tahun sejarah pencatatannya sejak 1871, rasio ini baru dua kali pernah menembus angka 40 — sekarang, dan tahun 1999-2000. Tidak pernah terjadi di 1929, tidak di 2008, tidak di 2021.

Kenapa ini penting bagi orang awam?

Kamu tidak perlu punya saham untuk peduli soal ini. Valuasi pasar saham yang ekstrem punya efek berantai ke dana pensiun, reksa dana, sampai kondisi ekonomi secara umum. Berikut tiga hal yang perlu dipahami:

1. Angka tinggi bukan alat prediksi waktu. Riset akademis konsisten menunjukkan hubungan terbalik antara CAPE dan return 10-20 tahun ke depan — makin tinggi CAPE hari ini, makin rendah rata-rata keuntungan investasi di masa depan. Tapi ini bukan alarm "akan crash minggu depan". Valuasi tinggi bisa bertahan bertahun-tahun sebelum akhirnya terkoreksi, atau bahkan tidak terkoreksi drastis sama sekali.

2. Ada argumen bahwa "kali ini berbeda". Sebagian analis berpendapat perusahaan-perusahaan besar saat ini (terutama raksasa teknologi yang didorong gelombang investasi AI) punya margin keuntungan dan neraca keuangan yang jauh lebih sehat dibanding era dot-com, sehingga valuasi tinggi punya dasar yang lebih kuat. Argumen serupa juga pernah muncul persis sebelum tahun 2000 — dan terbukti tidak sepenuhnya benar.

3. Konsentrasi pasar yang tinggi. Kenaikan valuasi saat ini banyak didorong oleh segelintir saham raksasa teknologi, bukan pasar secara merata. Ini membuat risikonya lebih terkonsentrasi dibanding periode-periode mahal sebelumnya.

Yang perlu diingat

Shiller sendiri, saat CAPE "baru" di angka 25 pada 2014, sudah menyebutnya sebagai level yang secara historis hanya pernah dilewati menjelang tiga periode krisis besar: 1929, 1999, dan 2007. Sekarang angkanya sudah 41,6 — jauh di atas level yang dulu ia anggap mengkhawatirkan.

Bukan berarti harus panik. Tapi ini sinyal yang layak dipahami: harga yang dibayar pasar hari ini untuk setiap rupiah keuntungan perusahaan berada di titik paling mahal dalam lebih dari satu abad, kecuali satu momen di tahun 1999.

Catatan: Artikel ini disusun berdasarkan data publik (multpl.com, GuruFocus, FRED) untuk tujuan edukasi, bukan rekomendasi atau nasihat investasi. Keputusan finansial sebaiknya mempertimbangkan situasi pribadi dan, bila perlu, berkonsultasi dengan penasihat keuangan berlisensi.